Рефинансирование ипотеки онлайн сэкономило мне 300 тысяч рублей

Российские банки выдали рекордные 4,7 трлн рублей ипотечных кредитов в 2024 году. При этом средняя ставка по новым жилищным кредитам снизилась до 11,2%, а по рефинансированию — до 10,5%. Разница в полпроцента кажется незначительной, но на практике переоформление кредита через интернет позволяет сэкономить сотни тысяч рублей без визитов в офис.

Сбербанк, ВТБ и Альфа-Банк обрабатывают 78% заявок на перекредитование полностью онлайн. Для сравнения: в 2020 году этот показатель не превышал 35%. Технологический скачок произошел благодаря внедрению единой базы кредитных историй и системе удаленной идентификации через Госуслуги.

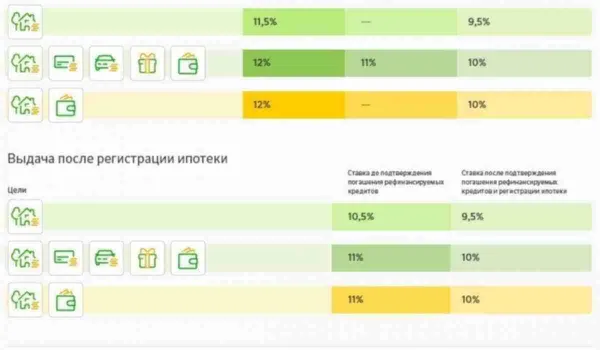

«Клиенты экономят до 2,5% годовых при переводе ипотеки из другого банка. Особенно выгодно переоформлять кредиты, взятые до 2022 года под 12-14%»

Типичный пример: квартира стоимостью 6 млн рублей с первоначальным взносом 20%. При ставке 13% на 15 лет переплата составит 5,2 млн рублей. После рефинансирования на 10,5% с тем же сроком — 4,1 млн. Чистая экономия — 1,1 млн рублей за весь период.

5 шагов для удаленного переоформления- Сравнить предложения в мобильных приложениях банков — Тинькофф, Открытие и Райффайзенбанк предлагают предварительный расчет за 5 минут

- Подготовить цифровые копии документов: паспорт, справку 2-НДФЛ, выписку из ЕГРН и текущий график платежей

- Подать заявку через личный кабинет — среднее время рассмотрения сократилось с 3 дней до 6 часов

- Подписать договор электронной подписью — с 2024 года это равнозначно бумажному варианту

- Дождаться перевода средств между банками — процесс занимает от 1 до 3 рабочих дней

Досрочное погашение предыдущего кредита может сопровождаться комиссией до 1% от остатка долга. ВТБ и Газпромбанк взимают 0,5% за перевод средств при рефинансировании. Страховые компании часто навязывают полисы с завышенной стоимостью — эксперты рекомендуют сравнивать предложения минимум трех страховщиков.

Случай из практики: клиентка сохранила 17 тыс. рублей в год, отказавшись от комплексного страхования в пользу отдельного полиса на жизнь. Ее ежемесячный платеж снизился с 58 до 52 тыс. рублей после перехода из Россельхозбанка в Совкомбанк.

Когда рефинансирование невыгодноПри остатке долга менее 1 млн рублей комиссии съедят потенциальную выгоду. Если до окончания кредита осталось меньше 3 лет, стоит рассчитать целесообразность перекредитования через специальные калькуляторы на сайтах ЦБ РФ и Федеральной нотариальной палаты.

Эксперты отмечают: 43% заемщиков ошибочно полагают, что рефинансирование автоматически продлевает срок кредита. На практике можно сохранить первоначальный график, сократив только размер платежей. ДомКлик и Яндекс.Недвижимость внедрили инструменты для сравнения обоих вариантов.

Тренды 2025 годаНейросбер анализирует 92 параметра при автоматическом одобрении заявок. Система учитывает не только кредитную историю, но и поведенческие факторы: регулярность платежей, использование кредитных карт, даже активность в интернет-банке. Промсвязьбанк тестирует алгоритмы, прогнозирующие оптимальный момент для рефинансирования с точностью до двух недель.

Крупные застройщики стали предлагать совместные программы с банками. При покупке квартиры в новостройке от Эталон или ПИК можно сразу оформить договор с условием будущего рефинансирования без переоформления залога. Это экономит 15-20 тыс. рублей на нотариальных услугах.